闭账前,遵从权责爆发制规矩,属于本年度的用度须要计提入账。整饬了须要计提的8类用度,供大师查缺补漏!

为慰勉员工、加强企业凝集力,许众企业会发放年终奖。年终奖重要蕴涵出色员工奖金、项目奖金、发卖部独特嘉勉等房屋补漏。2025年度年终奖的发放时辰日常是2026年,应该正在12月做好计提。

1、年终奖与员工实质竣工的考察目标挂钩的,遵从考察目标确定,比方发卖职员的事迹奖金。

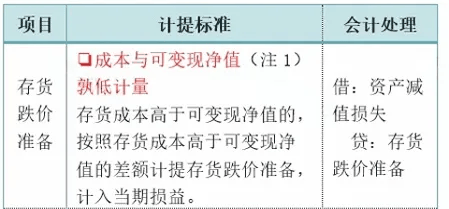

注1:可变现净值,指正在普通勾当中,存货的揣度售价减去至竣工时揣度将爆发的本钱、揣度的发卖用度以及相干税费后的金额。

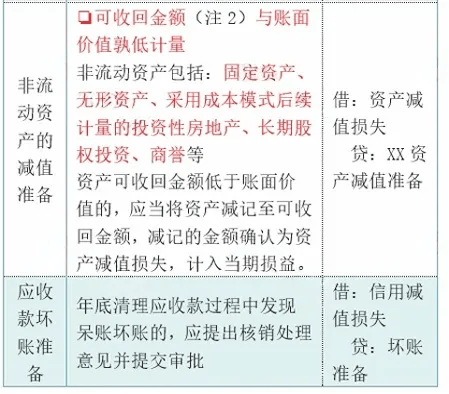

注2:资产可收回金额,按照公道代价减去向置用度的净额与估计异日现金流量的现值两者之间较高者确定。

因对方失联、停业、刊出等境况无法得到发票。要是对方曾经供应任职等,正在税前扣除时供应以下材料:

1、无法补开、换开采票、其他外部凭证起因的说明材料(蕴涵工商刊出、机构废除、列入非寻常筹办户、停业告示等说明材料);

属于本年度的用度,即使当年未付出,遵从权责爆发制规矩,也须要计提。常睹的有未付的房租、水电费等。该类用度应该正在汇算清缴前付出并得到发票,不然不行税前扣除。

年尾须要计提的税费蕴涵:增值税、消费税、片面所得税、企业所得税、城修税、造就税附加、地方造就税附加、印花税等。

结尾一个月,财政应该对以上税费实行测算和归纳检讨。中心检讨所得税,对待不行税前哨支的项目、有扣除限额的项目(福利费、交易招唤费、广告费等)实行调度,须要计提的局部实行计提。

遵从权责爆发制规矩,属于本月的工资社保费应该计入本月本钱用度,但工资策画具有必然的滞后性,往往是次月发放。

息金日常是先计提后付出,比方属于12月的息金用度应该正在12月计提,并正在1月份付出。

贯注:计提的尚未到期付出的乞贷息金用度未得到发票,不得正在计提年度税前扣除,汇算清缴时应对计提的息金做征税调增措置。

开发工程施工企业以修筑装置工程制价为依照,于月末按工程进度策画提取企业安然临盆用度。未实质爆发的汇算清缴时须要征税调增。

(5)市政公用工程、口岸与航道工程、公道工程1.5%。返回搜狐,查看更众

电话:400-123-4567

地址:火星